ORICON NEWS

初心者でもおまかせで"世界水準”の資産運用、顧客満足度No.1の『ウェルスナビ』 新NISA対応の手数料も発表!

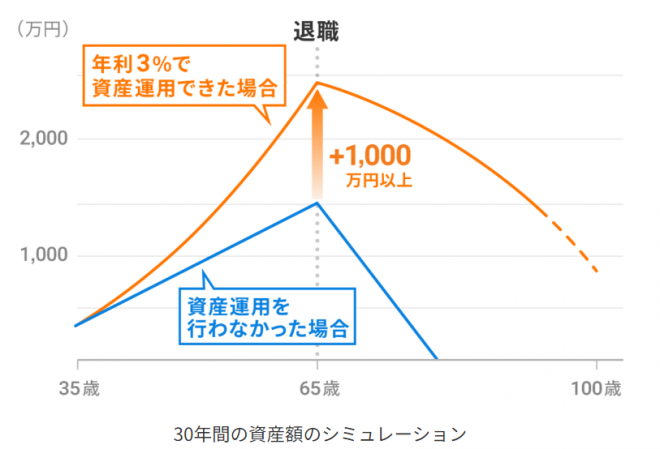

コツは「長期・積立・分散」 30代で運用始めた人、始めなかった人の老後の資産は“1000万”の差!?

※35歳の時点で300万円の資産を保有し、65歳までの30年間、毎月3万円を積み立てながら年利3%で資産運用できた場合と、資産運用しなかった場合(年利0%)の比較。ウェルスナビにて試算

35歳の時点で余裕資金が300万円ある人が、この300万円に加えて、65歳までの30年間、毎月3万円を積み立てていくとする。資産運用をしなかった場合、65歳に退職する時点で資産は1,380万円になった。一方、年利3%で資産運用ができた場合、資産は2,441万円になった。

このケースでは、資産運用をするかしないかで、1,000万円以上の差がついている。退職後も運用を続けながら少しずつ取り崩すことで、資産の減り方も緩やかだ。働く世代が将来豊かに暮らすためには、現役時代から資産運用をするなどして、将来に備えておくことが必要そうだ。

資産の評価額は上がり下がりを繰り返すが、一喜一憂することなく、長期にわたって資産運用を続けることが重要だ。

※当該シミュレーションは過去データに基づき計算されたものであり、将来の運用成果等について示唆・保証するものではありません。 ※グラフ、本文で表示している割合は年率ではありません。資産評価額÷累積元本額で計算しています。

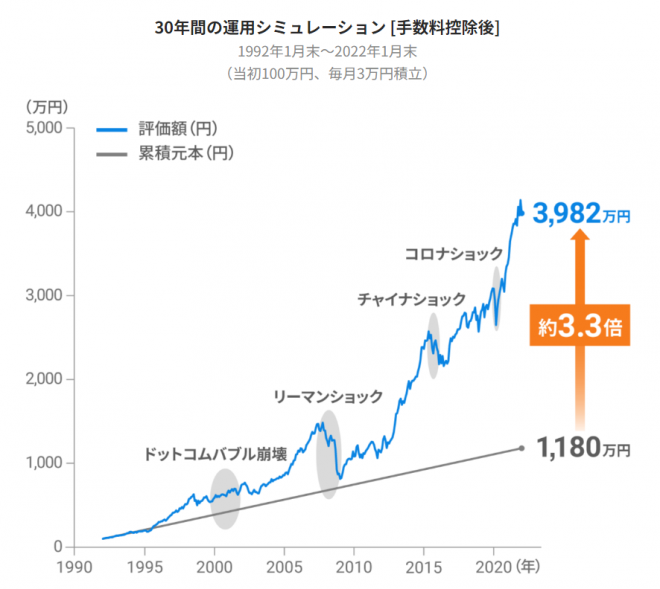

(※)30年間の運用シミュレーション前提条件

・1992年1月末に100万円で運用開始し、翌月から2022年1月まで毎月末に3万円ずつ積立投資

・2017年4月時点のWealthNaviのリスク許容度3の推奨ポートフォリオ(米国株30.6%、日欧株21.5%、新興国株5.0%、米国債券29.1%、金8.8%、不動産5.0%)で毎月末にリバランスした想定で試算

・年率1%(税込1.1%、ただし消費税率は時期により適用される税率を適用)の手数料控除後

・分配金や譲渡益にかかる税金は考慮せず

・ETFの分配金は権利落ち日に再投資

・ETF設定前の期間は、当該資産クラスに対応するインデックス等のデータを利用、ただしETF経費率を控除 (米国株:Wilshire 5000、日欧株:MSCI EAFE Index、新興国株:MSCI Emerging Markets Index、米国債券:Bloomberg Barclays US Aggregate Bond Index、金:LBMA Gold Price、不動産:Dow Jones U.S. Real Estate Index)

・Refinitivのデータに基づきWealthNaviにて作成

・1992年1月末に100万円で運用開始し、翌月から2022年1月まで毎月末に3万円ずつ積立投資

・2017年4月時点のWealthNaviのリスク許容度3の推奨ポートフォリオ(米国株30.6%、日欧株21.5%、新興国株5.0%、米国債券29.1%、金8.8%、不動産5.0%)で毎月末にリバランスした想定で試算

・年率1%(税込1.1%、ただし消費税率は時期により適用される税率を適用)の手数料控除後

・分配金や譲渡益にかかる税金は考慮せず

・ETFの分配金は権利落ち日に再投資

・ETF設定前の期間は、当該資産クラスに対応するインデックス等のデータを利用、ただしETF経費率を控除 (米国株:Wilshire 5000、日欧株:MSCI EAFE Index、新興国株:MSCI Emerging Markets Index、米国債券:Bloomberg Barclays US Aggregate Bond Index、金:LBMA Gold Price、不動産:Dow Jones U.S. Real Estate Index)

・Refinitivのデータに基づきWealthNaviにて作成

また、投資する額やタイミングを都度判断せずに、コツコツと一定額を決まったタイミングで機械的に投資するのが「積立投資」。相場の動きを気にしたり、投資を始めるタイミングに悩む必要はなく、高値のときにたくさん買ってしまったり、安値のときに買いそびれるといったリスクも抑えられる。

来年1月にスタートする新NISAとは? メリット・デメリットをわかりやすく解説

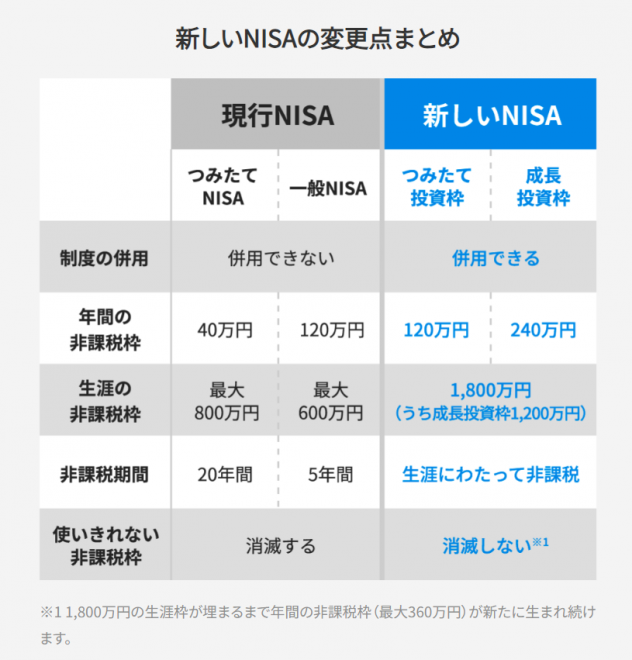

(1) 2つのNISAを一本化、「つみたて投資枠」と「成長投資枠」の2つの非課税枠が併用可能

これまでのNISAには、「つみたてNISA」と「一般NISA」の2つがあり、どちらか一方を選択しなければならなかった。新NISAでは、これら2つのNISAが一本化される。従来のつみたてNISAは「つみたて投資枠」に、従来の一般NISAは「成長投資枠」に呼び名が変わり、1つのNISA口座で両方を同時に活用できるようになる。

(2) 非課税枠が大幅に拡大

「つみたて投資枠」は年間120万円、「成長投資枠」は年間240万円となり、両方を併用すると、一年間で利用できる非課税枠は360万円となる。さらに、生涯で使える非課税枠は1,800万円(うち成長投資枠で使えるのは1,200万円)に拡大され、老後の備えとしては十分な額と言えそうだ。

(3) 非課税期間が無期限に

これまでのNISAは、「つみたてNISA」と「一般NISA」ともに、利用できる期間に制限があった。新NISAでは、制度が恒久化され、期間的な制限がなくなる。

つまり、若い方が少額から始めた場合でも、非課税期間を気にせず長い年月をかけて、コツコツと資産を築いていくことができる。また、年間の非課税枠をフル活用すれば、最短5年で1,800万円を投資することも可能となるため、比較的短い期間で老後に備えることができるとも言える。

長期の資産運用においては、マイホームの購入資金や子どもの教育資金など、必要に応じて一時的に資産を売却せざるを得ない場面が訪れるかもしれない。新NISAなら、ライフステージの変化にも柔軟に対応しながら、将来に向けた資産運用を続けやすくなるだろう。

上記の通り、一見メリットの多い新NISAだが、自由度が高く選択肢が増える分、投資初心者にとっては、どちらの投資枠を使えばよいのか、どの商品をどのくらい買えばよいのか、より悩ましく感じる人も多いだろう。株だけに投資して大きな損失を抱えたり、不必要な短期売買を繰り返したり、非効率なNISAの使い方をしてしまうかもしれない。

『ウェルスナビ』が顧客満足度3年連続No.1の理由

※税金最適化は税負担を必ず繰り延べることを保証するものではありません。

そこでおすすめなのが、全自動おまかせで運用を行ってくれるロボアドバイザーだ。中でも『ウェルスナビ』は、『2023年 オリコン顧客満足度(R)調査』において、3年連続でロボアドバイザーランキング総合1位を獲得している。

最新の調査では、評価項目別に見ると、運用設定のしやすさ運用実績の納得感情報提供の充実さキャンペーンセキュリティの5項目で、同社が1位にランクイン。ユーザーからは「投資への深い知識がなくても始めることができて、自分の投資への許容できるリスクの高さに応じた投資が選べるのがわかりやすくて良い」(40代/女性)、「自動でポートフォリオを作成してくれる。それで今のところ運用益がプラスである。おまかせできる所が良い」(50代/女性)、「設定が簡単で知識が必要無くても利用できる。定期的にYouTubeでセミナーをやっていて、チャットでタイムリーに回答してもらえるから不安定な時でも続けられる」(60代以上/男性)と言った声が寄せられている。

2023年 オリコン顧客満足度(R)調査 ロボアドバイザーランキング

■調査主体:株式会社oricon ME

■調査方法:インターネット調査

■調査期間:2022/12/08〜2022/12/14、2021/12/15〜2021/12/20、2021/01/29〜2021/02/03

■サンプル数:4,190人

■規定人数:100人以上

■調査企業数:10社

■定義:金融庁の登録を受けている事業者の内、インターネット上で、ユーザーのリスク許容度や運用目的からポートフォリオを自動で作成し、投資商品の売買や、相場状況に応じたリバランスを自動で行う投資一任型の資産運用サービスを提供している企業

■調査対象者 性別:指定なし 年齢:18〜84歳 地域:全国

条件:現在、ロボアドバイザーを利用しており、1年以上運用を行っている人

■調査主体:株式会社oricon ME

■調査方法:インターネット調査

■調査期間:2022/12/08〜2022/12/14、2021/12/15〜2021/12/20、2021/01/29〜2021/02/03

■サンプル数:4,190人

■規定人数:100人以上

■調査企業数:10社

■定義:金融庁の登録を受けている事業者の内、インターネット上で、ユーザーのリスク許容度や運用目的からポートフォリオを自動で作成し、投資商品の売買や、相場状況に応じたリバランスを自動で行う投資一任型の資産運用サービスを提供している企業

■調査対象者 性別:指定なし 年齢:18〜84歳 地域:全国

条件:現在、ロボアドバイザーを利用しており、1年以上運用を行っている人

国内外の株式をはじめ、債券、金、不動産など、値動きの異なる資産(ETF)を組み合わせて、最適なポートフォリオを自動で構築。リスクとリターンが最も効率的となる資産配分で、海外の富裕層や機関投資家も実践している資産運用を行うことができる。

⇒あなたに合う最適な運用を最短1分でシミュレーション、無料診断ページはこちらから!(外部サイト)

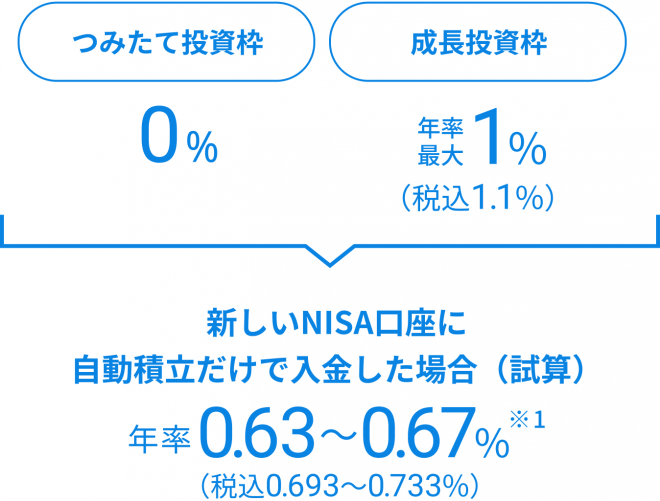

複雑で自由度が上がる新NISA、『ウェルスナビ』の自動積立なら手数料は年率1.1%以下に

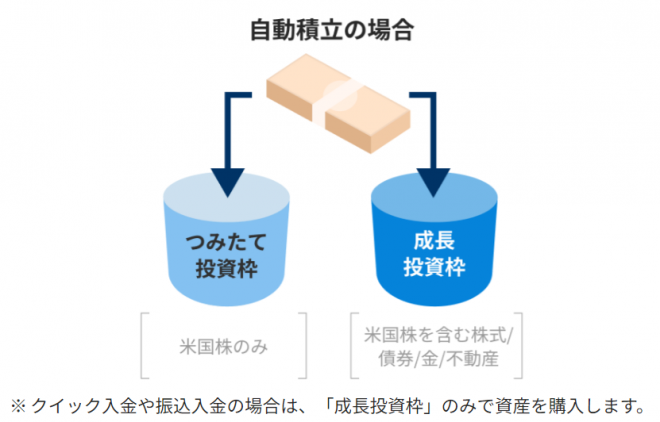

また、新NISA口座を含む資産全体のバランス調整も自動で行い、新NISAについて解説するセミナーやコラムなどのサポートも充実しており、初めての人でも、気軽に月1万円から始められる(サービスによって最低投資額は異なる)。

手数料はこれまで通り最大年率1%(税込1.1%)。新NISAの自動積立を利用すると、「つみたて投資枠」と「成長投資枠」の両方で資産を購入する。「つみたて投資枠」での預かり資産の手数料は0%、「成長投資枠」での預かり資産の手数料は運用プランのリスク許容度に応じて年率0.7〜1.0%(税込0.77〜1.10%)となり、自動積立だけで入金した場合の試算では、新NISA口座全体の手数料は預かり資産の年率0.63〜0.67%(税込0.693〜0.733%)(※1)となる。

(※1)自動積立のみの入金で、入金後に「つみたて投資枠」と「成長投資枠」の残高の割合が変わらなかった場合の試算。相場の変動により資産評価額が変動した場合、新しいNISA口座全体の手数料も変動。また、クイック入金や振込入金を利用した場合は、「成長投資枠」のみで資産を購入するため、リスク許容度に応じて年率0.7〜1.0%(税込0.77〜1.10%)の手数料がかかる。

「長期割」最大適用時、自動積立だけで入金した場合の新しいNISA口座全体の手数料は、年率0.54〜0.60%(税込0.594〜0.660%)(※2)となる。長期割の対象は「WealthNavi」のユーザーで、提携サービス(WealthNavi for ◯◯)のユーザーは対象外。

(※2)自動積立のみの入金で、入金後に「つみたて投資枠」と「成長投資枠」の残高の割合が変わらなかった場合の試算。相場の変動により資産評価額が変動した場合、新しいNISA口座全体の手数料も変動します。

⇒最短3分で完了、口座開設はこちらから!(外部サイト)

【金融商品等の取引に関するリスクと費用】

当社が提供する金融商品の取引は、金利、通貨の価格、金融商品市場における相場、その他の指標の変動等により損失が生じ、また投資元本

が割り込むおそれがあります。

ご利用の際は、事前に契約締結前交付書面等を十分にお読みください。

金融商品等の取引に関するリスクと費用

(https://www.wealthnavi.com/rule/01.html)

ウェルスナビ株式会社 金融商品取引業者

関東財務局長(金商)第2884号

加入協会:日本証券業協会、一般社団法人 日本投資顧問業協会

当社が提供する金融商品の取引は、金利、通貨の価格、金融商品市場における相場、その他の指標の変動等により損失が生じ、また投資元本

が割り込むおそれがあります。

ご利用の際は、事前に契約締結前交付書面等を十分にお読みください。

金融商品等の取引に関するリスクと費用

(https://www.wealthnavi.com/rule/01.html)

ウェルスナビ株式会社 金融商品取引業者

関東財務局長(金商)第2884号

加入協会:日本証券業協会、一般社団法人 日本投資顧問業協会