ORICON NEWS

Spotify日本上陸から見える音楽ビジネス新世紀の現状

グローバル規模での音楽サブスクリプション市場をけん引してきたSpotifyが日本に上陸した。既存のサービスを含めて、日本でもこの領域におけるプレーヤーが出揃った観があるが、一方、一歩先んじていた欧米では今、この分野でどのような動きが見られるのだろうか。「世界のデジタル音楽」をテーマに執筆、各種の企画などの活動を行っているジェイ・コウガミ氏に解説してもらった。

■デジタルがフィジカルを初めて上回った2015年

2016年11月、5年以上の準備期間を経てSpotifyのサービスが日本で始まった。08年のサービスローンチ、そして11年の米国進出がSpotifyの拡大戦略の節目だと考えると、世界第2位の日本市場への進出も同等の節目と考えるべきだろう。しかし、日本市場への参入はこれまでとは状況が様変わりしている。その違いは何なのか。

それは定額制音楽配信サービスの世界的普及だ。特に15年以降、「定額制」をキーワードとして世界規模、そしてローカル規模でのサービスが次々と日本でも始まっている。「Apple Music」、「Google Play Music」、「KKBOX」、「AWA」、「LINE MUSIC」がすでに国内で展開し、しのぎを削る。その他には「YouTube」があり、音楽ソースとして認知を維持する。定額制音楽配信は、今や世界的に成長が期待される音楽ビジネスであることは疑いの余地がない。そしてその波は、一部の音楽ファンの間で話題の音楽テクノロジーとしての認知を遥かに越えて、今やメインストリームに躍り出る直前まで来ているのだ。IFPI(国際レコード産業連盟)が今年春に発表した15年の業績レポートを見ると、その勢いがわかる。

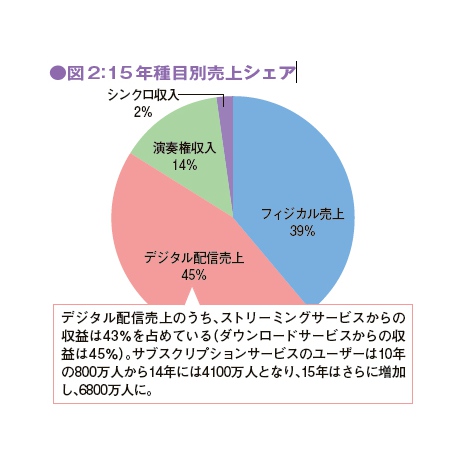

15年はダウンロードや配信などデジタルサービスからの収益が全体の収益の45%を占める一方、CDなどフィジカルは39%と、ついにデジタルがフィジカルを金額で抜いた歴史的な年となった。この成長をけん引したのが、音楽ストリーミングからの収益だ。昨年だけで前年から45.2%増加し、今やダウンロードを越える勢いで産業を推進している。しかも、このトレンドは世界各地で見受けられるのも特徴的だ。

■音楽との接触時間を飛躍的に増やしたスマホと定額制

なぜ定額制音楽配信がこれほど伸びるのか? 利用者視点のメリットでは、スマートフォンの普及が最も大きい。PCがダウンロード時代を象徴したように、スマートフォンはストリーミング時代の音楽プレーヤーとなった。つまりリスナーは音楽に接触する時間を飛躍的に拡大させることができた。特に音楽時間を増やす誘導線として、「YouTube」など制限付きながらフリーで聴くことができるサービスと、「Apple Music」など制限なく聴くことができる定額制のサービスが共存していることは、選択肢を増やす意味で大きい。日本でも「Spotify」が、フリーミアム・モデルでこの両方を導入することは、リスナーを増やす意味で音楽消費における付加価値になると期待が高まる。勢いのあるサービス各社は、モバイル端末での音楽視聴時間を増やすため、常にアプリ経由の音楽体験の改良に余念がない。

また、定額制音楽配信は、音楽再生機器に制限されない利点もある。CDに必要な再生環境や物理的収納、また、ダウンロードを保存するストレージの容量もストリーミングでは気にする必要がない。PCやモバイル、オーディオ機器と連携するプラットフォーム戦略によって、リスナーはあらゆる場面や時間帯、活動に合わせてサービスを使うことが可能になった。そのため、仕事場でも自宅でも移動中でも好きな音楽にいつでもアクセスして聴くことができ、途切れることなく音楽の継続再生ができる環境ができたことは、近年の音楽消費における最大の変化だろう。

■ヒット曲が生まれる前の、ヒット候補曲への関心

定額制音楽配信が伸びる理由をもう1つ挙げるとすれば、それは今話題の曲に即座にアクセスできる「リアルタイム性」だろう。数千万曲の膨大なカタログにいつでもアクセスできる時代になり、最新リリースがどれだけ売れたか、といった指標から、リスナーの関心は、他の誰が何を聴いているか、何が話題か、に移り始めている。1週間分の売上チャートでは見えてこない、密かに盛り上がる新曲や、新人の注目曲が刻々と音楽配信サービスの中で可視化されるため、世の中のヒット曲が生まれる前に、ヒット候補曲を聴くことができるのだ。「Spotify」ではグローバルや国ごとで話題になっている曲を示す「バイラルチャート」があり、ここからリスナーが今話題にしている曲が常に更新される。さらに「Spotify」のリスナーたちは、フォロワー数の多い人気のプレイリスターやインフルエンサーたちが更新するプレイリストから、次なるヒット曲を探し出す。「Apple Music」ではラジオ局のBeats1のDJたちがキュレーターとなり、注目曲や今後話題になるであろう曲を、ラジオ番組を通じてリアルタイムにレコメンドする。

多くのアーティストやレコード会社は、定額制音楽配信と共存する方法を模索し、新しいマーケティング戦略のトレンドを生み出している。音楽配信は成長著しいビジネスで、今後も拡大が期待される。だからといって、マネタイゼーションの手法として、それ一辺倒になっては、変化の早い音楽消費者の動向に対応できず、新たなビジネスの機会を逃しかねない。先進的なアーティストたちは、急変する市場を敏感に先読みして、作品によってプロモーションの手法を変える実験を繰り返している。例えばヒップホップMCのフランク・オーシャンのように、「Apple Music」が注力している独占配信の強みを活かして、オリジナルの動画コンテンツをアルバムリリースと同時に限定で公開してみる実験的試みが今年は数多く実践された。

「ビジュアル・アルバム」と呼ばれるこの新しい形式には、欧米の著名アーティストがチャレンジしているが、以前との違いは、「Apple Music」など統一のプラットフォーム内で完結することだ。「YouTube」など「動画だけ別」のサービスを使わない戦略で、リスナーを同じサービス内で囲い込むことが可能になる。今年に入り、ようやく本格化した動画と配信プラットフォームの実験的な組み合わせは、今後も先進的なアーティストたちによって可能性が試されるに違いない。

アーティストの中では、海外進出を視野に入れたマーケティングを、音楽配信で実践するケースも始まっている。リスナーのデータが取れる音楽配信であれば、いつどの国で曲が聴かれたか、何がキッカケで聴かれたか、を簡単に把握できる。これによって、アーティストやマネージャーは音楽配信やソーシャルメディアを活用して世界にファンを見つけ育てられるという、前例のないリーチの可能性が広がった。

ノルウェー出身のダンスミュージックアーティストのKygoや、イギリス人のシンガー・ソングライター、ジェイムス・ベイなどは、音楽配信での人気が、ブレイクするきっかけとなった。Spotifyなどの音楽配信をキッカケに世界的な人気を獲得した、ストリーミング世代のアーティストやビジネスイノベーターは今後増え続けるだろう。

ビッグデータを元に、ローカル市場に特化したマーケティングキャンペーンやライブ活動、グッズ販売における戦略を構築することで、マネタイズの機会を拡大するといった流れは、音楽配信時代ならではの恩恵と言える。

■「広告収入」モデルに対しての将来性の不安

今後、この定額制音楽配信の市場は、世界的な音楽消費の主流へと移っていくだろう。その流れを示唆しているのは、音楽業界の勢力図の変化だ。米国で2億5000万人以上と圧倒的な登録ユーザー数を誇る音楽サービス「Pandora」も、これまでけん引してきた無料のラジオ型音楽配信ではビジネスの先行きが怪しくなったため、今年10月、ついに定額制音楽配信に参入し、「Spotify」や「Apple Music」などと競合する道を選んだ。また、ベルリンにある無料の音楽共有サービス「SoundCloud」も、今年3月に定額制で音源にフルアクセスできる新サービス「SoundCloud Go」を開始したが、その後は成長についてのアップデートは聞こえてこない。さらに「SoundCloud」には「Spotify」による買収の噂が持ち上がるなど、今後の展開に不安を残す。さらには、米国の「Rdio」や「Songza」といった、小規模なサービスが15年にサービスを停止するなど、競争から脱落する企業が現れている。

この景観の変化は、「広告収入」モデルに対しての将来性の不安が業界内で湧き上がっていることが要因だ。特に世界の音楽業界ではこの2年にわたり、定額制モデルとの収益分配の差が問題視されて、IFPIを筆頭に広告収入モデルが生み出している「価値の乖離」(バリュー・ギャップ)に批判的な声が広がっている。

IFPIの調べでは、15年に定額制モデルからの収益は推定ユーザー数6800万人に対して約20億ドルだったところ、広告モデルでは推定ユーザー数9億人で収益が6億3400万ドルだったことが明らかにされている。つまりユーザー数と収益の比率が見合わないモデルが、現在のデジタル音楽市場には存在している。この数値は、アーティストやソングライターに公平な対価が分配されていないという論調が湧き起こるキッカケとなり、「YouTube」や「Pandora」、「SoundCloud」など、広告モデルで運営されるサービスに対して現行のルールを改善するべきだという意見が国際的に飛び交っている。

また、音楽配信が主流になるにつれて、音楽業界への収益分配を巡る透明性が問題になってくる。中長期的にロイヤリティが分配されるメリットが生まれた一方で、再生数や地域別、アーティストの規模によって配信会社からの支払い額が変わる変則的な分配システムとなれば、どの程度の収益がレーベル、パブリッシャー、アーティスト、ソングライターに分配されているのか、見えにくくなりがちだ。Spotifyは収益の70%を権利関係者へ分配していることを明らかにし、さらに分配システムの説明も公表している。またSoundExchangeなど米著作権徴収機関もロイヤリティ金額を公表するなどして、音楽業界への支払いを明らかにしている。日本ではこれまで一般的に議論されてこなかったロイヤリティ分配の透明性に関する現状の情報開示も、定額制音楽配信の影響で、今後は変わっていってくれることを願う。

欧米の音楽業界は、音楽配信を次なるデジタル革命と位置付け、デジタル思考を持つ人材の確保や、デジタルマーケティング中心の組織再編を急いでいる。それに伴い、音楽配信から新しいビジネスの可能性を作るため、権利や契約、提携の見直しを始めるレコード会社も現れている。それは、単に音楽配信が次の一手ということではなく、急変する世界市場をものにするべくビジネスのエコシステムを再構築しているに過ぎない。

今、音楽産業は配信の支援を受け、世界的に再び成長期に入りつつある。しかし、さらに成長するためには、新しいビジネスのエコシステムと、それを動かす新しい視野を持った人材が求められる。先進的なアーティストたちは実験することを恐れない。レコード会社を含む音楽業界もさらなる実験を行い、リスナーに対して音楽と出会う選択肢を増やすべきだろう。日本でも、新しい音楽ビジネスの創出に期待したい。

(文/ジェイ・コウガミ)

(コンフィデンス 16年11月21日号掲載)

■デジタルがフィジカルを初めて上回った2015年

2016年11月、5年以上の準備期間を経てSpotifyのサービスが日本で始まった。08年のサービスローンチ、そして11年の米国進出がSpotifyの拡大戦略の節目だと考えると、世界第2位の日本市場への進出も同等の節目と考えるべきだろう。しかし、日本市場への参入はこれまでとは状況が様変わりしている。その違いは何なのか。

それは定額制音楽配信サービスの世界的普及だ。特に15年以降、「定額制」をキーワードとして世界規模、そしてローカル規模でのサービスが次々と日本でも始まっている。「Apple Music」、「Google Play Music」、「KKBOX」、「AWA」、「LINE MUSIC」がすでに国内で展開し、しのぎを削る。その他には「YouTube」があり、音楽ソースとして認知を維持する。定額制音楽配信は、今や世界的に成長が期待される音楽ビジネスであることは疑いの余地がない。そしてその波は、一部の音楽ファンの間で話題の音楽テクノロジーとしての認知を遥かに越えて、今やメインストリームに躍り出る直前まで来ているのだ。IFPI(国際レコード産業連盟)が今年春に発表した15年の業績レポートを見ると、その勢いがわかる。

15年はダウンロードや配信などデジタルサービスからの収益が全体の収益の45%を占める一方、CDなどフィジカルは39%と、ついにデジタルがフィジカルを金額で抜いた歴史的な年となった。この成長をけん引したのが、音楽ストリーミングからの収益だ。昨年だけで前年から45.2%増加し、今やダウンロードを越える勢いで産業を推進している。しかも、このトレンドは世界各地で見受けられるのも特徴的だ。

■音楽との接触時間を飛躍的に増やしたスマホと定額制

なぜ定額制音楽配信がこれほど伸びるのか? 利用者視点のメリットでは、スマートフォンの普及が最も大きい。PCがダウンロード時代を象徴したように、スマートフォンはストリーミング時代の音楽プレーヤーとなった。つまりリスナーは音楽に接触する時間を飛躍的に拡大させることができた。特に音楽時間を増やす誘導線として、「YouTube」など制限付きながらフリーで聴くことができるサービスと、「Apple Music」など制限なく聴くことができる定額制のサービスが共存していることは、選択肢を増やす意味で大きい。日本でも「Spotify」が、フリーミアム・モデルでこの両方を導入することは、リスナーを増やす意味で音楽消費における付加価値になると期待が高まる。勢いのあるサービス各社は、モバイル端末での音楽視聴時間を増やすため、常にアプリ経由の音楽体験の改良に余念がない。

また、定額制音楽配信は、音楽再生機器に制限されない利点もある。CDに必要な再生環境や物理的収納、また、ダウンロードを保存するストレージの容量もストリーミングでは気にする必要がない。PCやモバイル、オーディオ機器と連携するプラットフォーム戦略によって、リスナーはあらゆる場面や時間帯、活動に合わせてサービスを使うことが可能になった。そのため、仕事場でも自宅でも移動中でも好きな音楽にいつでもアクセスして聴くことができ、途切れることなく音楽の継続再生ができる環境ができたことは、近年の音楽消費における最大の変化だろう。

■ヒット曲が生まれる前の、ヒット候補曲への関心

定額制音楽配信が伸びる理由をもう1つ挙げるとすれば、それは今話題の曲に即座にアクセスできる「リアルタイム性」だろう。数千万曲の膨大なカタログにいつでもアクセスできる時代になり、最新リリースがどれだけ売れたか、といった指標から、リスナーの関心は、他の誰が何を聴いているか、何が話題か、に移り始めている。1週間分の売上チャートでは見えてこない、密かに盛り上がる新曲や、新人の注目曲が刻々と音楽配信サービスの中で可視化されるため、世の中のヒット曲が生まれる前に、ヒット候補曲を聴くことができるのだ。「Spotify」ではグローバルや国ごとで話題になっている曲を示す「バイラルチャート」があり、ここからリスナーが今話題にしている曲が常に更新される。さらに「Spotify」のリスナーたちは、フォロワー数の多い人気のプレイリスターやインフルエンサーたちが更新するプレイリストから、次なるヒット曲を探し出す。「Apple Music」ではラジオ局のBeats1のDJたちがキュレーターとなり、注目曲や今後話題になるであろう曲を、ラジオ番組を通じてリアルタイムにレコメンドする。

多くのアーティストやレコード会社は、定額制音楽配信と共存する方法を模索し、新しいマーケティング戦略のトレンドを生み出している。音楽配信は成長著しいビジネスで、今後も拡大が期待される。だからといって、マネタイゼーションの手法として、それ一辺倒になっては、変化の早い音楽消費者の動向に対応できず、新たなビジネスの機会を逃しかねない。先進的なアーティストたちは、急変する市場を敏感に先読みして、作品によってプロモーションの手法を変える実験を繰り返している。例えばヒップホップMCのフランク・オーシャンのように、「Apple Music」が注力している独占配信の強みを活かして、オリジナルの動画コンテンツをアルバムリリースと同時に限定で公開してみる実験的試みが今年は数多く実践された。

「ビジュアル・アルバム」と呼ばれるこの新しい形式には、欧米の著名アーティストがチャレンジしているが、以前との違いは、「Apple Music」など統一のプラットフォーム内で完結することだ。「YouTube」など「動画だけ別」のサービスを使わない戦略で、リスナーを同じサービス内で囲い込むことが可能になる。今年に入り、ようやく本格化した動画と配信プラットフォームの実験的な組み合わせは、今後も先進的なアーティストたちによって可能性が試されるに違いない。

アーティストの中では、海外進出を視野に入れたマーケティングを、音楽配信で実践するケースも始まっている。リスナーのデータが取れる音楽配信であれば、いつどの国で曲が聴かれたか、何がキッカケで聴かれたか、を簡単に把握できる。これによって、アーティストやマネージャーは音楽配信やソーシャルメディアを活用して世界にファンを見つけ育てられるという、前例のないリーチの可能性が広がった。

ノルウェー出身のダンスミュージックアーティストのKygoや、イギリス人のシンガー・ソングライター、ジェイムス・ベイなどは、音楽配信での人気が、ブレイクするきっかけとなった。Spotifyなどの音楽配信をキッカケに世界的な人気を獲得した、ストリーミング世代のアーティストやビジネスイノベーターは今後増え続けるだろう。

ビッグデータを元に、ローカル市場に特化したマーケティングキャンペーンやライブ活動、グッズ販売における戦略を構築することで、マネタイズの機会を拡大するといった流れは、音楽配信時代ならではの恩恵と言える。

■「広告収入」モデルに対しての将来性の不安

今後、この定額制音楽配信の市場は、世界的な音楽消費の主流へと移っていくだろう。その流れを示唆しているのは、音楽業界の勢力図の変化だ。米国で2億5000万人以上と圧倒的な登録ユーザー数を誇る音楽サービス「Pandora」も、これまでけん引してきた無料のラジオ型音楽配信ではビジネスの先行きが怪しくなったため、今年10月、ついに定額制音楽配信に参入し、「Spotify」や「Apple Music」などと競合する道を選んだ。また、ベルリンにある無料の音楽共有サービス「SoundCloud」も、今年3月に定額制で音源にフルアクセスできる新サービス「SoundCloud Go」を開始したが、その後は成長についてのアップデートは聞こえてこない。さらに「SoundCloud」には「Spotify」による買収の噂が持ち上がるなど、今後の展開に不安を残す。さらには、米国の「Rdio」や「Songza」といった、小規模なサービスが15年にサービスを停止するなど、競争から脱落する企業が現れている。

この景観の変化は、「広告収入」モデルに対しての将来性の不安が業界内で湧き上がっていることが要因だ。特に世界の音楽業界ではこの2年にわたり、定額制モデルとの収益分配の差が問題視されて、IFPIを筆頭に広告収入モデルが生み出している「価値の乖離」(バリュー・ギャップ)に批判的な声が広がっている。

IFPIの調べでは、15年に定額制モデルからの収益は推定ユーザー数6800万人に対して約20億ドルだったところ、広告モデルでは推定ユーザー数9億人で収益が6億3400万ドルだったことが明らかにされている。つまりユーザー数と収益の比率が見合わないモデルが、現在のデジタル音楽市場には存在している。この数値は、アーティストやソングライターに公平な対価が分配されていないという論調が湧き起こるキッカケとなり、「YouTube」や「Pandora」、「SoundCloud」など、広告モデルで運営されるサービスに対して現行のルールを改善するべきだという意見が国際的に飛び交っている。

また、音楽配信が主流になるにつれて、音楽業界への収益分配を巡る透明性が問題になってくる。中長期的にロイヤリティが分配されるメリットが生まれた一方で、再生数や地域別、アーティストの規模によって配信会社からの支払い額が変わる変則的な分配システムとなれば、どの程度の収益がレーベル、パブリッシャー、アーティスト、ソングライターに分配されているのか、見えにくくなりがちだ。Spotifyは収益の70%を権利関係者へ分配していることを明らかにし、さらに分配システムの説明も公表している。またSoundExchangeなど米著作権徴収機関もロイヤリティ金額を公表するなどして、音楽業界への支払いを明らかにしている。日本ではこれまで一般的に議論されてこなかったロイヤリティ分配の透明性に関する現状の情報開示も、定額制音楽配信の影響で、今後は変わっていってくれることを願う。

欧米の音楽業界は、音楽配信を次なるデジタル革命と位置付け、デジタル思考を持つ人材の確保や、デジタルマーケティング中心の組織再編を急いでいる。それに伴い、音楽配信から新しいビジネスの可能性を作るため、権利や契約、提携の見直しを始めるレコード会社も現れている。それは、単に音楽配信が次の一手ということではなく、急変する世界市場をものにするべくビジネスのエコシステムを再構築しているに過ぎない。

今、音楽産業は配信の支援を受け、世界的に再び成長期に入りつつある。しかし、さらに成長するためには、新しいビジネスのエコシステムと、それを動かす新しい視野を持った人材が求められる。先進的なアーティストたちは実験することを恐れない。レコード会社を含む音楽業界もさらなる実験を行い、リスナーに対して音楽と出会う選択肢を増やすべきだろう。日本でも、新しい音楽ビジネスの創出に期待したい。

(文/ジェイ・コウガミ)

(コンフィデンス 16年11月21日号掲載)

関連写真

提供元:![]()

2016/11/19