ORICON NEWS

FP�ɒ���! �Y�o���Œ���K�v�Ȏ����ԕی��Ƃ�?

�@�C�ӕی��ł��鎩���ԕی��́A��ʎ����ԕی��⎩�Ɨp�����ԑ����ی��Ȃǂ��͂��߁A���܂��܂Ȏ�ނ�����B�C�ӂ̎����ԕی��͎����ӕی��ƈقȂ�A�����͋����ł͂Ȃ����A�قƂ�ǂ̉^�]�҂��������Ă���B�����ŁAFP�i�t�@�C�i���V�����v�����i�[�j���Œ���K�v���ƍl���鎩���ԕی����Љ�����B

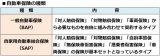

���C�ӎ����ԕی��̎��

�@�܂��A��ʓI�ɗ��p����Ă���l�p�̎����ԕی��́A�u��ʎ����ԕی��v�Ɓu���Ɨp�����ԑ����ی��v�ɑ�ʂ����B

�i1�j��ʎ����ԕی�

�u�ΐl�����ی��v�u�Ε������ی��v�u�ԗ��ی��v����K�v�Ȃ��̂����R�ɑg�ݍ��킹�Č_��^�C�v�B�u����ҏ��Q�ی��v��3�̕ی��̂��������ꂩ�̕ی��ɉ������Ă��鎞�̂݃Z�b�g�ʼn����ł���B�uBAP�iBasic Automobile Policy�̗��́j�v�ƕ\�L����邱�Ƃ�����B

�i2�j���Ɨp�����ԑ����ی�

�u�ΐl�����ی��v�u�Ε������ی��v�u�������̕ی��v�u���ی��ԏ��Q�ی��v�u����ҏ��Q�ی��v�u�ԗ��ی��v�̕ی�����{�Z�b�g�ƂȂ��Ă���^�C�v�B�uSAP�iSpecial Automobile Policy�̗��́j�v�ƕ\�L����邱�Ƃ�����B

�@���̂ق��ɁA���Ɨp�����ԑ����ی�����u�ԗ��ی��v��������5�̕⏞���Z�b�g�ɂȂ��Ă��鎩�Ɨp�����ԕی��iPAP�FPackage Automobvile Policy�̗��́j�Ƃ������̂�����B������́A�c�Ɨp�̎����Ԃ�o�C�N�ł��������\���B

���Œ���K�v�Ȏ����ԕی��̓R���I

�@���Ԃ̎����ԕی��͔C�Ӊ����ł��邽�߁A�{���͎����ɕK�v�ȕ⏞������I��ʼn�������悢�B�������A�����҂̑����͎��Ɨp�����ԑ����ی��̂悤�ȁg�⏞���Z�b�g�h�ɂȂ��Ă���^�C�v�̎����ԕی��ɉ������Ă���̂ł͂Ȃ����낤���B

�@�Z�b�g�ł̉��������������ԕی������A���͑S�Ă̕⏞���K�v�Ƃ����킯�ł͂Ȃ��B�ی���Ђɂ���Ă��⏞���e�͈قȂ�̂ŁA��ʂ̐l�ɂ͂ǂ�ȕی���I�����ׂ��Ȃ̂�������Â炢�B�����ŁA�Œ���K�v�Ȏ����ԕی��͈ȉ���3�ƍl����B

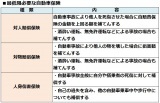

�i1�j�ΐl�����ی�

�@�����Ԏ��̂ɂ��g���l�������������h�ꍇ�Ɏ����ӕی��̋��z������z���Ă���́B�𐌂��^�]�△�Ƌ��^�]�Ȃǂɂ�鎖�̂̏ꍇ����Ă�B�ΐl�����ی��͐l�̐����ɑ���⏞�ł��邽�߁A�������z��1�����邱�Ƃ͌����Ē������Ȃ����߁A�������Ƃ��Ă������Ƃ������߂������B

�i2�j�Ε������ی�

�@�����Ԏ��̂ɂ��g���l�̕������h�ꍇ�ɑ��Q�z���Ă���́B�𐌂��^�]�△�Ƌ��^�]�Ȃǂɂ�鎖�̂̏ꍇ����Ă�B�Ε������ی��̓r����X�܂ȂǂɏՓ˂����ꍇ�̕⏞�ł���A�C�U�Ȃǂɂ������p���c��ɂȂ邱�Ƃ��\�z����邽�߁A�i1�j���l�ɖ������Ƃ��Ă������Ƃ������߂������B

�i3�j�l�g���Q�⏞�ی�

�@�����Ԏ��̑S�ʂɎ����Ⓥ��҂̎����ɑ��ĕ⏞������́B���Ȃ̉ߎ����܂݁A���̎����ԏ�Ԓ�����s���ɂ��Ă��⏞����B

�@���Q�ی������Z�o�@�\�̒����ł͎����Ԃ�ۗL���Ă���l��7���ȏオ�A��L�i1�j�`�i3�j�̎����ԕی��ɉ������Ă���Ƃ������ʂ��o�Ă���A�C�ӂ̎����ԕی��ɂ����ẮA��L�̕ی��͍Œ���������Ă����ƈ��S�����A�ԗ��ی��Ⓥ��ҏ��Q�ی��ȂǁA���̂ق��̕ی��͕K�v�ɉ����ĉ�������悢�̂ł͂Ȃ����낤���B���炭�A�s�v�̕ی��ɉ������Ă���l�����Ȃ��Ȃ��Ǝv����B���R�����A�s�v�ȕ⏞�ł��⏞�Ώۂ������قǕی����͍����Ȃ�̂ŁA������@��Ɏ����ԕی��̌����������Ă݂Ă͂��������낤���B

�y���^�]��^�ޔ��z

��w���ƌ�A��v�������ɋΖ��B���̌�A�Љ���@�l���͂��߁A�n���̏���ƂȂǂŒ��N�o���Ɩ���S���B�Ζ����Ă����������̕����_�@��2016�N�ɍŒZ1�N��1���t�@�C�i���V�����E�v�����j���O�Z�\�m�A1��،��O�����A��n��������m���擾����BFP�Ƃ��ēƗ����A���M�A�u�t�Ƃ𒆐S�ɐ��͓I�Ɋ������B

�y�ďC�^SAKU�z

�����y�ŐV�Łz�@���̎��ɖ𗧂u�����ԕی��v�����x�����L���O

�����ی����ɂ��e������H�@�q�ǂ����g�Ƌ��h���������N��������`�F�b�N�I

���C�ӎ����ԕی��̎��

�@�܂��A��ʓI�ɗ��p����Ă���l�p�̎����ԕی��́A�u��ʎ����ԕی��v�Ɓu���Ɨp�����ԑ����ی��v�ɑ�ʂ����B

�i1�j��ʎ����ԕی�

�u�ΐl�����ی��v�u�Ε������ی��v�u�ԗ��ی��v����K�v�Ȃ��̂����R�ɑg�ݍ��킹�Č_��^�C�v�B�u����ҏ��Q�ی��v��3�̕ی��̂��������ꂩ�̕ی��ɉ������Ă��鎞�̂݃Z�b�g�ʼn����ł���B�uBAP�iBasic Automobile Policy�̗��́j�v�ƕ\�L����邱�Ƃ�����B

�i2�j���Ɨp�����ԑ����ی�

�u�ΐl�����ی��v�u�Ε������ی��v�u�������̕ی��v�u���ی��ԏ��Q�ی��v�u����ҏ��Q�ی��v�u�ԗ��ی��v�̕ی�����{�Z�b�g�ƂȂ��Ă���^�C�v�B�uSAP�iSpecial Automobile Policy�̗��́j�v�ƕ\�L����邱�Ƃ�����B

�@���̂ق��ɁA���Ɨp�����ԑ����ی�����u�ԗ��ی��v��������5�̕⏞���Z�b�g�ɂȂ��Ă��鎩�Ɨp�����ԕی��iPAP�FPackage Automobvile Policy�̗��́j�Ƃ������̂�����B������́A�c�Ɨp�̎����Ԃ�o�C�N�ł��������\���B

���Œ���K�v�Ȏ����ԕی��̓R���I

�@���Ԃ̎����ԕی��͔C�Ӊ����ł��邽�߁A�{���͎����ɕK�v�ȕ⏞������I��ʼn�������悢�B�������A�����҂̑����͎��Ɨp�����ԑ����ی��̂悤�ȁg�⏞���Z�b�g�h�ɂȂ��Ă���^�C�v�̎����ԕی��ɉ������Ă���̂ł͂Ȃ����낤���B

�@�Z�b�g�ł̉��������������ԕی������A���͑S�Ă̕⏞���K�v�Ƃ����킯�ł͂Ȃ��B�ی���Ђɂ���Ă��⏞���e�͈قȂ�̂ŁA��ʂ̐l�ɂ͂ǂ�ȕی���I�����ׂ��Ȃ̂�������Â炢�B�����ŁA�Œ���K�v�Ȏ����ԕی��͈ȉ���3�ƍl����B

�i1�j�ΐl�����ی�

�@�����Ԏ��̂ɂ��g���l�������������h�ꍇ�Ɏ����ӕی��̋��z������z���Ă���́B�𐌂��^�]�△�Ƌ��^�]�Ȃǂɂ�鎖�̂̏ꍇ����Ă�B�ΐl�����ی��͐l�̐����ɑ���⏞�ł��邽�߁A�������z��1�����邱�Ƃ͌����Ē������Ȃ����߁A�������Ƃ��Ă������Ƃ������߂������B

�i2�j�Ε������ی�

�@�����Ԏ��̂ɂ��g���l�̕������h�ꍇ�ɑ��Q�z���Ă���́B�𐌂��^�]�△�Ƌ��^�]�Ȃǂɂ�鎖�̂̏ꍇ����Ă�B�Ε������ی��̓r����X�܂ȂǂɏՓ˂����ꍇ�̕⏞�ł���A�C�U�Ȃǂɂ������p���c��ɂȂ邱�Ƃ��\�z����邽�߁A�i1�j���l�ɖ������Ƃ��Ă������Ƃ������߂������B

�i3�j�l�g���Q�⏞�ی�

�@�����Ԏ��̑S�ʂɎ����Ⓥ��҂̎����ɑ��ĕ⏞������́B���Ȃ̉ߎ����܂݁A���̎����ԏ�Ԓ�����s���ɂ��Ă��⏞����B

�@���Q�ی������Z�o�@�\�̒����ł͎����Ԃ�ۗL���Ă���l��7���ȏオ�A��L�i1�j�`�i3�j�̎����ԕی��ɉ������Ă���Ƃ������ʂ��o�Ă���A�C�ӂ̎����ԕی��ɂ����ẮA��L�̕ی��͍Œ���������Ă����ƈ��S�����A�ԗ��ی��Ⓥ��ҏ��Q�ی��ȂǁA���̂ق��̕ی��͕K�v�ɉ����ĉ�������悢�̂ł͂Ȃ����낤���B���炭�A�s�v�̕ی��ɉ������Ă���l�����Ȃ��Ȃ��Ǝv����B���R�����A�s�v�ȕ⏞�ł��⏞�Ώۂ������قǕی����͍����Ȃ�̂ŁA������@��Ɏ����ԕی��̌����������Ă݂Ă͂��������낤���B

�y���^�]��^�ޔ��z

��w���ƌ�A��v�������ɋΖ��B���̌�A�Љ���@�l���͂��߁A�n���̏���ƂȂǂŒ��N�o���Ɩ���S���B�Ζ����Ă����������̕����_�@��2016�N�ɍŒZ1�N��1���t�@�C�i���V�����E�v�����j���O�Z�\�m�A1��،��O�����A��n��������m���擾����BFP�Ƃ��ēƗ����A���M�A�u�t�Ƃ𒆐S�ɐ��͓I�Ɋ������B

�y�ďC�^SAKU�z

�����y�ŐV�Łz�@���̎��ɖ𗧂u�����ԕی��v�����x�����L���O

�����ی����ɂ��e������H�@�q�ǂ����g�Ƌ��h���������N��������`�F�b�N�I

�֘A�ʐ^

���F![]()

2017/02/20